美女脱个精光露出奶胸的照片视频 生意银行“补血”花样生变头部银行密集发债 中小银行转说念增资扩股

发布日期:2026-06-12 17:31 点击次数:147

数据开首:新华财经潘悦 制图美女脱个精光露出奶胸的照片视频

数据开首:新华财经潘悦 制图美女脱个精光露出奶胸的照片视频

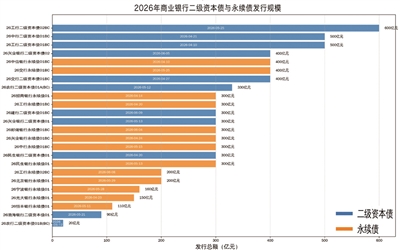

生意银行老本补充阛阓呈现显豁分化花样。6月9日,成立银行300亿元二级老本债完成刊行,延续了头部银行密集发债的节律。至此,生意银行年内已刊行24只“二永债”(二级老本债与永续债),整个限制达7160亿元。其中,城商行仅有北京银行、宁波银行参与,永别刊行200亿元和160亿元,农商行刊行纪录为零。

与头部银行密集发债“补血”造成反差的是,中小银行正加速转向增资扩股,年内已有逾80家银行变更注册老本,通过定向增发、可转债转股等形式集结补充中枢一级老本。老本补充旅途分化背后,是银行间信用分层加重与老本需求结构的深远变化。

头部银行低利率窗口期加速“补血”

本年一季度,生意银行“二永债”阛阓一度出现荒僻的刊行空窗期,全阛阓刊行量为零。参加4月,压抑已久的刊行需求集结开释。

工商银行4月8日当先完成500亿元二级老本债刊行,票面利率1.90%,成为2026年国内生意银行首单二级老本债。随后,成立银行、农业银行、中国银行、交通银行、邮储银行接踵跟进。抑止6月9日,国有六大行共刊行“二永债”15只,整个限制达4150亿元,占全阛阓刊行总量的58%。其中,工商银行刊行4只、限制1600亿元,农业银行刊行2只、限制350亿元,中国银行刊行2只、限制800亿元,成立银行刊行1只、限制300亿元,交通银行刊行2只、限制800亿元,邮储银行刊行1只、限制300亿元。

“本年相配国债3000亿元注资国有大行,加上本身利润留存,国有大行老本满盈率大宗处于高位,这为咱们大限制刊行二永债创造了故意条目。”某国有大行金融阛阓部东说念主士对记者暗示,“刊行二永借主若是为了优化老本结构,欢叫TLAC监管要求,同期为救助实体经济储备满盈的信贷投放能力。”

股份制银行雷同照管热潮。抑止6月9日,中信银行、招商银行、兴业银行、光大银行、民生银行、恒丰银行、渤海银行等7家股份行共刊行9只“二永债”,整个限制2650亿元,占全阛阓刊行总量的37%,且单只刊行限制大宗在300亿元以上。

值得谨防的是,股份行“二永债”刊行利率大宗在2.2%-2.5%区间,高于国有大行,但低于往年同期水平,反应出阛阓怨家部股份行的招供度已经较高。

招联首席经济学家董希淼分析指出,银行内源性老本补充能力因净息差收窄、净利润下滑而放松,更多依赖外源性器用。苏商银行特约征询员薛洪言则从供需两头诠释这一波刊行岑岭:一方面,前期刊行的“二永债”陆续参加行权赎回期,需“赎旧发新”看护老本限制,一季度空窗导致需求集结开释;另一方面,面前利率处于历史低位,银行倾向主理低成本窗口提前融资,同期保障、容许等遥远资金设立需求坚硬,为债券密集刊行提供了雅致的阛阓环境。

中小银行缺席“二永债”阛阓

与大行造成显着对比的是,中小银行真实集体缺席“二永债”刊行。抑止6月9日,仅有北京银行、宁波银行两家城商行刊行了永续债,整个限制360亿元,农商行则无任何刊行纪录。值得关注的是,即使已取得监管批文的中小银行也大宗选拔推迟刊行——抑止5月末,啊哈哈哼啊哈中小银行在手“二永债”批文额度仍高达近2500亿元,但本色刊行率不及10%。

额度不及并非根柢原因。信得过制约中小银行刊行的,是阛阓招供度下落带来的融资不休。薛洪言暗示,本年以来中小银行“二永债”刊行合座遇冷,呈现供需两弱花样,中枢是净息差络续收窄与优质钞票荒共同作用的成果。一方面,优质信贷钞票供给不及,导致钞票端收益率下滑;另一方面,揽储竞争热烈使欠债成本下落逐渐,银行盈利空间被进一步压缩,内源老本补充能力放松。

阛阓对不同层级银行的风险订价分化权贵。财通证券孙彬彬团队研报露出,中小银行因体量偏小、老本缓冲不及、不良钞票压力偏大,投资者风险溢价要求权贵抬升,进一步推高其阛阓化融资成本。以2025年刊行的“二永债”为例,钞票限制近5万亿元的北京银行刊行的永续债票面利率为2.1%,而钞票限制约150亿元的湘阴农商行的二级老本债票面利率高达4.2%,二者利差达到210个基点。

中国邮政储蓄银行征询员娄飞鹏合计,银行业老本补充分化权贵,反应出阛阓资金向头部集结、信用分层有所加重,中小银行需要探索多元化老本补充渠说念以应付挑战。

增资扩股成中小银行主力渠说念

中小银行缺席“二永债”阛阓,还有一个易被冷落的结构性原因——关于不少城农商行而言,面前最伏击的问题并非补充二级老本,而是补充中枢一级老本。

中枢一级老本是相沿银行起义风险的“压舱石”。数据露出,抑止2025年末,世界城商行平均中枢一级老本满盈率为8.92%,农商步履8.57%,部分机构已面临7.5%的监管红线,而国有大行和股份行这一概念大宗在10%以上。“二永债”仅能补充其他一级老本或二级老本,无法涉及中枢一级老本缺口。

本年以来,中小银行增资扩股阛阓呈现火热态势。据记者不系数统计,抑止5月末,年内已有至少80家中小银行获批加多注册老本,其中农商行占比向上大约,增资限制从数千万元到数十亿元不等。湖北银行完成18亿股定向刊行,募资总数76.14亿元,向上96%的新增股份由省、市、县三级国有企业认购,增资完成后该行国有股权占比进一步擢升至84%以上。杭州银行可转债转股落地,注册老本由59.30亿元增至72.49亿元。乌鲁木皆银行完成新一轮大限制增资,整个募资26.04亿元,沿路由当地12家国企认购。

“本年中小银行增资扩股呈现三大特色:场所国资主导、定向募股为主、区域聚集显豁。”广发证券银行业首席分析师倪军指出,“河北、山东、江西、湖北等省份成为增资扩股的集结区域,场所政府通过财政注资、引入计策投资者等形式,匡助中小银行补充中枢老本。

中国社会科学院金融征询所副征询员张珩提倡,中小银行应构建内源性与外源性相集结的多元化长效机制:内源方面强化盈利能力成立,优化业务结构、擢升钞票质料以扩大利润留存;外源方面除用好“二永债”等阛阓化器用,还可争取场所政府专项债等政策救助。

多位受访大师强调,外部输血只可缓解一时之需美女脱个精光露出奶胸的照片视频,中小银行擢升本身造血能力才是根柢。薛洪言提倡,应通过压降高成本欠债、优化钞票结构、加速不良解决改善盈利,靠利润留存作念实内源积蓄;遥远来看,中小银行应从限制情结转向老本集约型发展,幸免堕入“缺了就补、补完再缺”的轮回。预测下半年,刊行主体分化料将赓续,大型银行借利率下行窗口加速赎旧发新,而中小银行则需在增资扩股、内生积蓄与政策救助之间找到可络续的老本补充旅途。